|

|

|

||||||||||

| ViLeS 2 > Kap. I Grundlagen der Wahrscheinlichkeitsrechnung > I-2 Begriffe und Axiome zur Wahrscheinlichkeit > Konzepte und Definitionen |

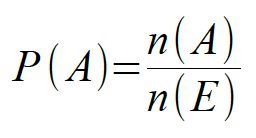

Konzepte und Definitionen im Modul I-2 Begriffe und Axiome zur Wahrscheinlichkeit1. Definitionen der WahrscheinlichkeitDie Wahrscheinlichkeit des Ereignisse A wird mit P(A) bezeichnet. Sie ist ein Zahlenwert, mit dem die Realisationschance dieses bestimmten Ereignisses quantifiziert wird. Es gibt dazu verschiedene Ansätze zur konkreten Bestimmung seines Wertes und ein Axiomensystem zum Rechnen mit diesen Werten. a) Die klassische objektive WahrscheinlichkeitNach dem Konzept der klassischen objektiven Wahrscheinlichkeitt werden mit P(A) die Anzahl der, dem Ereignis A zuzurechnenden Elementarereignisse [= n(A)] ins Verhältnis zur Anzahl aller Elementarereignisse [= n(E)] gesetzt:

So ergibt sich die Wahrscheinlichkeit eine gerade Zahl zu würfeln aus dem Verhältnis der günstigen Ereignisse (=3) zu den möglichen Ereignissen (=6) mit P(A) = 3/6 = 0,5.

Sobald es hinreichenden Grund zu der Annahme gibt, dass für die Elemente des Ereignisraumes eines Zufallsexperimentes ungleiche Eintrittswahrscheinlichkeiten vorliegen, ist das Konzept der klassischen objektiven Wahrscheinlichkeit ungeeignet. b) Die statistische objektive Wahrscheinlichkeit Wenn die

Elementarereignisse eines Zufallsexperimentes mit ungleicher

Wahrscheinlichkeit auftreten, muss die tatsächliche

Wahrscheinlichkeit als statistische objektive Wahrscheinlichkeit approximativ empirisch bestimmt werden.

Dies gilt z.B. für die Ermittlung der Wahrscheinlichkeit dafür, dass eine Reißzwecke auf den Kopf oder auf die Seite fällt.

Je häufiger das Zufallsexperiment wiederholt wird, desto mehr

nähert sich P(A) der tatsächlichen Wahrscheinlichkeit an.

Diese Wahrscheinlichkeit wird deshalb auch als

a-posteriori-Wahrscheinlichkeit genannt.

In vielen, oft nicht objektivierbaren Kontexten, z. B. bei zukünftigen Ereignissen, über deren Realisierungschancen noch keine Erfahrungswerte vorliegen, also etwa bei der Analyse von Wettkampf- oder von ökonomischen Entscheidungssituationen, sind die bisher entwickelten Ansätze nicht brauchbar. Dazu ist das Konzept der subjektiven Wahrscheinlichkeit entwickelt worden. c) Die subjektive Wahrscheinlichkeit Bei dem von Bayes

entwickelte Konzept der subjektiven Wahrscheinlichkeit

wird die subjektive Wahrscheinlichkeit als zahlenmäßiger

Ausdruck der persönlichen Einschätzung der

Realisierbarkeit des Ereignisses A gewertet.

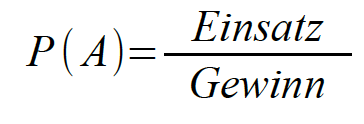

Geht man davon aus, dass in einer fairen Entscheidungssituation der durchschnittlich zu erwartende Erfolg oder Gewinn dem Einsatz entspricht, kann man dies auch formulieren als

Werden z.B. bei einem Pferderennen 50 € auf den Sieg des Pferdes A gesetzt, wobei beim Sieg von A 150 € Gewinn ausgezahlt würden, ergäbe sich: Die Einschätzung erfolgt also aus der speziellen Entscheidungssituation heraus, daher der Begriff subjektive Wahrscheinlichkeit. Nun ist klar ersichtlich, dass die oben skizzierten Definitionen kein Fundament für eine allgemein gültige Wahrscheinlichkeitstheorie liefern können, da sie alle auf bestimmte Problemstellungen abheben und nur im jeweils passenden Kontext Verwendung finden können. Ein übergreifendes Konzept muss also unabhängig von der jeweiligen Problemstellung definiert werden. d) Die axiomatische Definition der WahrscheinlichkeitDieser Begriff der Wahrscheinlichkeit, der auf Kolmogoroff zurückgehen, stützt sich ausschließlich auf die mathematischen Eigenschaften der Wahrscheinlichkeit und basiert auf folgenden drei Axiomen: 1. Axiom: Die Wahrscheinlichkeit P(A i ), mit i = (1....n) ist eine eindeutig bestimmte, reelle, positive Zahl zwischen Null und Eins.1

2. Axiom: Die Wahrscheinlichkeit des sicheren Ereignisses

ist Eins:

3. Axiom: Die Wahrscheinlichkeit der Vereinigung disjunkter Ereignisse A i , mit i = (1....n) ergibt sich als Summe der Wahrscheinlichkeiten der einzelnen Ereignisse (Additionssatz für disjunkte Ereignisse):

oder allgemein:

e) Folgerungen aus der axiomatischen Definition der WahrscheinlichkeitAus diesen drei Axiomen folgt:

Die Wahrscheinlichkeit des Durchschnitts P(A ∩ B) muss hier subtrahiert werden, da sie sonst doppelt enthalten wäre. 2. Abhängige Ereignisse und bedingte Wahrscheinlichkeitena) Die Wahrscheinlichkeiten mehrdimensionaler EreignisseWenn Ereignisse zusammen oder nacheinander auftreten, d.h. im Falle mehrdimensionaler Ereignisse, stellt sich

die Frage nach der Abhängigkeit bzw. Unabhängigkeit der Ereignisse. Bei

Abhängigkeit ist zu klären, wie sich ihre

Wahrscheinlichkeit verändert, wenn bestimmte Bedingungen erfüllt

sind.

Stellen wir uns dazu eine Urne vor, die vier rote und sechs grüne

Kugeln enthält. Aus dieser Urne werden nun nacheinander zwei

Kugeln gezogen und beiseite gelegt (also nicht zurück in die

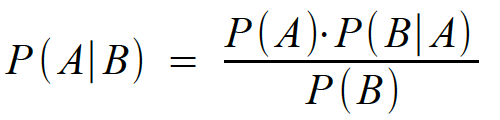

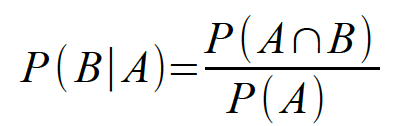

Urne). b) Die bedingte WahrscheinlichkeitDie Wahrscheinlichkeit, im zweiten Zug wieder eine rote Kugel zu ziehen, nachdem im ersten bereits eine der roten Kugeln entnommen wurde, liegt nun bei 3/9, d.h. die Wahrscheinlichkeit für "rot im ersten Zug" unterscheidet sich von der Wahrscheinlichkeit für "rot im 2. Zug". Wir nennen diese Wahrscheinlichkeit für den 2. Zug bedingte Wahrscheinlichkeit, weil sie sich unter der Bedingung des 1. Zuges ergibt. Für die bedingte Wahrscheinlichkeit, dass ein Ereignis B eintritt, nachdem zuvor bereits A eingetreten ist, verwenden wir die Schreibweise P(B | A) (gelesen: B unter der Bedingung A).In unserem Beispiel also: P(B | A) = 3/9 c) Der Multiplikationssatz für abhängige EreignisseDie Gesamtwahrscheinlichkeit für den Fall „rot im ersten Zug, rot im zweiten Zug“ liegt bei P(A ∩ B) = 4/10 · 3/9 = 0,1333 . Graphisch lässt sich diese Wahrscheinlichkeit in Abb. I-4 als Verhältnis der Kreuze in der grau unterlegten Fläche (12 Kreuze) zu den Kreuzen der Gesamtfläche (90 Kreuze) darstellen. Abbildung I-4: Urnenexperiment und Ereignisraum

d) Der Multiplikationssatz für dreidimensionale abhängige EreignisseBetrachten wir noch den Fall der Ziehung von drei Kugeln aus

obiger Urne, exemplarisch für den Fall „rot, grün,

rot“. Hier erhalten wir: oder allgemein:

3. Unabhängige EreignisseAnders liegt der Fall für das obige Experiment, wenn nach der Ziehung jede Kugel sofort wieder in die Urne zurück gelegt wird (Ziehung mit Zurücklegen). In diesem Fall ist die Bedingungg für den zweiten Zug identisch mit der für den ersten Zug, d.h. Ereignisse sind voneinander unabhängig und die bedingten Wahrscheinlichkeiten entsprechen den einfachen Wahrscheinlichkeiten. Ausgedrückt wird dies durch den Multiplikationssatz für unabhängige Ereignisse:

bzw. allgemein für n beliebige Ereignisse:

Für den obigen Beispielsfall („rot, rot“) ergibt: P(A ∪ B = 4/10 · 4/10 = 0,16. Auch dieser Fall kann an Abb. I-4 veranschaulicht werden: Im Falle des Zurücklegens wäre die Hauptdiagonale ebenfalls mit Kreuzen besetzt. Die grau unterlegte Fläche würde 16 Kreuze und der gesamte Ereignisraum 100 Kreuze aufweisen. 4. Das Theorem der totalen Wahrscheinlichkeit und der Satz von Bayesa) Das Theorem der totalen WahrscheinlichkeitSind A i , (i = 1....n) originär disjunkte Ereignisse mit (A1 ∪ A2 ∪ A3.... ∪ An ) = S .so wird die Menge derart definierter Ereignisse A i , (i = 1....n) . als Einteilung bezeichnet (vgl. Abb. I-5). Das Theorem der totalen Wahrscheinlichkeit bezieht sich nun auf die Wahrscheinlichkeit der Ereignisses B als Summe von Teilereignissen von A i , (i = 1....n) . Abbildung I-5: Theorem der totalen Wahrscheinlichkeit  Das Theorem der totalen Wahrscheinlichkeit bestimmt unter obiger Bedingung nun die Wahrscheinlichkeit eines Ereignisses B als Summe der Wahrscheinlichkeiten von sich gegenseitig ausschließenden Ereignissen (A1 ∪ B):

b) Der Satz von BayesAus der der Identität von (B ∩ A) = (A ∩ B und der Formel für bedingte Wahrscheinlichkeiten resultiert:

Satz von Bayes bestimmt daraus die a-posteriori-Wahrscheinlichkeit eines Ereignisses A als Ursache des Ereignisses B:

1d.h. streng genommen dürften wir deshalb Wahrscheinlichkeiten nicht in Prozentwerten ausdrücken.

| ||||||||||||||||||||||

letzte Änderung am 5.4.2019 um 4:24 Uhr.

Adresse dieser Seite (evtl. in mehrere Zeilen zerteilt)

http://viles.uni-oldenburg.de/navtest/viles2/kapitel01_Grundlagen~~lder~~l~~lWahrscheinlichkeitsrechnung/modul02_Begriffe~~lund~~lAxiome~~lzur~~lWahrscheinlichk

eit/ebene01_Konzepte~~lund~~lDefinitionen/01__02__01__01.php3

|

| Feedback | Copyright | Übersicht | Druckversion | Log-Out | Sitemap | Nächster Arbeitsschritt | |

,

,

.

. .

.